相続について-相続に関するお悩みを、ズバッと解決いたします。

・申告義務者は約2倍に→合計2900億円の増税 ・基礎控除額の引き下げ 改正前:5000万円+1000万円×相続人数 改正後:3000万円+600万円×相続人数

ex.法定相続人3名の場合

| 現行 | 5000万円+1000万円×法定相続人3名なので、 基礎控除額は8000万円 |

| 改正後 | 3000万円+600万円×法定相続人3名なので、 基礎控除額は4800万円 |

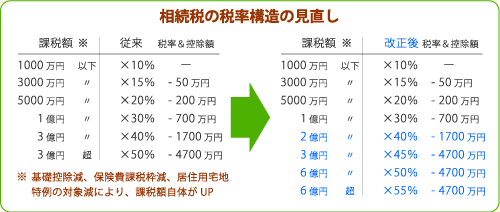

相続税の最高税率が、50%から55%に引き上げられ、税率の段階も6段階から8段階に強化されました。 相続人の数にもよりますが、遺産総額を法定相続分で分けた場合、右図の改正後青色文字部分に該当するときは増税ということになります。

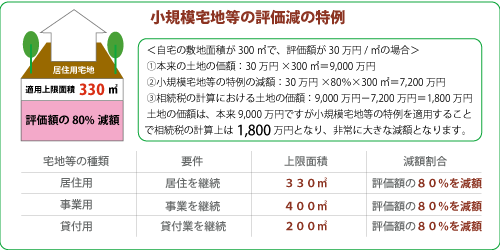

亡くなった人(被相続人)または被相続人と生計を一にしている親族の居住用・事業用・貸付用の宅地については、その宅地を相続した人が、引き続き居住や事業を継続する場合には、一定の面積まで評価額を減額できます。 この特例を使いたい場合には、相続税の申告期限までに遺産分割ができている必要があります。

・不動産は住宅地の自宅のみ ・預金口座は都市銀行や地方銀行に老後資金数千万円程度 ・いくつかの銘柄の上場株式やファンドを保有 ・相続人は子供と配偶者(第一順位) ・相続手続きの仕方が分からず、また会社勤めなどの理由でややこしい手続きを行う暇がない ・被相続人を含め、家族は税務署や法務局にいったこともない

いったい相続税の申告って、どうやったらいいんですか?

|

|

|

|

|

|

|