相続税申告義務判定プログラム-相続に関するお悩みを、ズバッと解決いたします。

※どなたでも分かりやすいよう、かなり計算を簡便化してあります。 そのため、税理士が行う本来の評価計算(相続税財産評価基本通達)に完全準拠しているわけではありませんのでご了承ください。

※注意

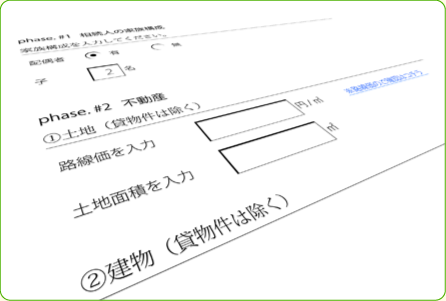

このプログラムは小規模な相続の遺産状況を想定して対象資産を限定しております。

以下のようなケースでは適正な集計ができませんので、該当する場合はお問い合わせフォームよりご相談ください。

・被相続人が賃貸不動産、農地、別荘地を所有している場合

・被相続人が会社のオーナーである場合

・被相続人が海外資産を所有している場合

・相続人が被相続人の子ども(直系卑属)でない場合

|

|